复盘三七互娱出海成绩单:八年营收稳步上涨,从区域向全球化扩张

导语:国内海外势头稳步上升,其背后的逻辑是什么?

近日,三七互娱公布了最新半年财报,从整体营收数据来看,无论是营收亦或是净利润增长幅度,均属同期游戏上市公司里面的佼佼者。

据财报介绍,2019年上半年,三七互娱实现营业收入60.71亿元,同比增长83.83%;归属于上市公司股东的净利润10.33亿元,同比增长28.91%。仅以游戏营收来计算,三七互娱可以说稳坐上半年国内游戏企业第三把交椅。

官方对此表示,业绩增长的主要原因为手游业务收入在2019年上半年实现152.90%的增长,取得54.27亿元的收入。

通过这份财报,我们也可以解读出三七互娱在游戏领域未来发展的三大重点,除了稳抓国内游戏研运业务,接下来将持续发力全球化业务以及5G和云游戏。而其中全球化业务也将是我们接下来探讨的重点。

相较于国内表现,过往关于三七互娱在出海布局的声量并不大,但并不代表它在海外表现薄弱,相反,在过往数年时间里,其在境外的收入一直在逐步增长。

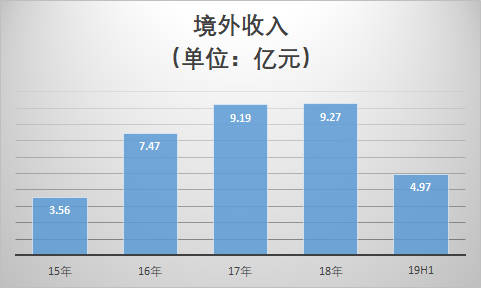

"低调"出海,境外收入连年增长

事实上,三七互娱是属于国内较早出海的一批游戏厂商之一,时间上最早可以追溯至2012年,也就是说在该公司成立不久,他们便已定下了“出海战略”。

而据过往财报显示,2015年是三七互娱出海业务取得里程碑突破的一年,当年其在境外总营收约3.56亿元。有此成绩归功于他们连续成功发行《暗黑黎明》《仙剑奇侠传》《拳皇97》等多款手游。

现阶段三七互娱每年从海外取得的营收仍高达近10亿元,而这个数字也许在今年将迎来新突破。

从区域性向全球化扩张

从全球化扩张布局来看,过往三七互娱绝大部分收入主要是源自台港澳及东南亚地区,以市场环境对应营收状况来看,可以说已经稳扎这两大区域。今年他们继续有亮眼新品在这些地区上线,比如自研产品《斗罗大陆》H5于台港澳、新马等地区上线发行,取得了首月流水突破千万的成绩。

对于常见的国产手游全球化路线规划,在台港澳和东南亚立足后,目标更大的厂商将会把目光投向日韩和欧美第一梯队收入市场。从三七互娱2019年上半年在日本市场的表现看,他们加大了出海的步伐。据了解,上半年旗下卡牌游戏《SNKオールスター》于日本上线后迅速登上GooglePlay游戏下载榜榜首。同时代理发行的《江山美人》Q2在日本市场的收入排名上升至第12位。

据悉,为加强全球SLG市场的布局,三七互娱目前已经代理了两款不同的题材的SLG产品,分别是西方魔幻SLG《代号MH》、中世纪SLG《Ocean Wars》。同时还将推出一些自研精品如ARPG《暗黑后裔》、《斗罗大陆》H5国际版,以及模拟经营类游戏等,预计将在2019下半年开始陆续出海。

在今年上半年,三七互娱的全球化决心同样也带动了营收的增长,根据AppAnnie的统计,上半年三七互娱在出海发行商收入榜上排名第12位。除了新产品带来的收益,老牌产品《永恒纪元》在海外依然持续贡献着收入。

此外,在今年3月份,三七互娱还公布了旗下海外业务品牌37GAMES的全新品牌LOGO和Slogan,其背后目的也是希望旗下品牌能够朝向更国际化出发。

国内海外势头稳步上升,其背后的逻辑是什么?

在国内游戏领域,除了腾讯、网易,三七互娱可以说是实力表现最稳的第三家游戏公司。自页游时代至今,每年一直保持有精品推出,其上半年其在国内推出的《一刀传世》、《斗罗大陆》H5均为流水过亿的手游新品。

根据易观发布的《中国移动游戏市场盘点分析2019H1》显示,三七互娱在国内手机游戏业务的市场占有率为10.02%。

拥有如此成绩,正是如今游戏市场的特征决定的,高质的头部产品将能拿到绝大多数的玩家支持,是其市场竞争的核心优势。这也可归因三七互娱在游戏领域一直的发展逻辑:以运营起家,重视研发积累,最终形成“研运一体”双引擎强势驱动发展。

“研运一体”如今在业内并不算特别策略,但是将其贯彻到极致的厂商实际上并不多。据过往财报显示,每一年三七互娱都会在研发上投入大量成本,以支持开拓更多自研精品项目。最新半年报也可以看到,上半年三七互娱在研发费用上投入是3.18亿元,同比增长22.74%。

横向对比同级别收入的一些上市游戏企业,其实从数字上来看并不算高。但值得注意的是,三七互娱近年来的爆款自研产品均来自子品牌极光网络之手。也就说,在研发方面,其投入的成本更多在于培养自有团队。

国内运营方面则不必说,三七互娱本身就是运营起家,其运营主打的“立体营销+精准推送+长线服务”多元策略在行业里亦是领先姿态。

再回过头说海外市场,回顾下三七互娱的历史我们可以明显看到,其在过去7、8年时间里面,主要抓的重点还是国内市场。对于海外市场主要走的是区域化路线,台港澳作为各家出海厂商第一站则无需多谈,而能够稳扎东南亚市场也并不简单。

众所周知东南亚市场主要有六大国家,每个国家的文化政策、玩家偏好、付费水平等等均存在差异化,想要摸透并抢占这些市场的份额显然需要不短时间,并且以三七互娱奉行的“马拉松精神”,鲜少做十分冒进的策略,因此海外扩张较慢也可以理解。

从产品出海逻辑上,三七互娱在海外的发展步调也与国内有所类似,先通过代理发行精品取得显著突破,后续再推出自研优质产品,期间通过代理发行多元产品持续填充出海发行经验。当然伴随其自研实力的上升,部分市场也开始通过旗下产品进行攻克,譬如《永恒纪元》在日本市场就曾取得不错表现。

当下出海格局多变,三七互娱能否再度强势突围?

当然,现下将发展重点瞄准出海的游戏厂商也非三七互娱一家。近两年随着国内游戏环境的变化,国产游戏出海的格局也呈现了较大改变,比如老牌SLG厂商的地位受到了极大威胁,出海精品也向更多元化发展,每隔一段时间我们都能看到新的出海黑马,国产游戏在海外可谓多面开花。

根据伽马数据显示,2019年上半年国产游戏出海增长同比有所突破,总销售收入为57.3亿美元,同比增长23.8%。

根据黄小娴此前的分享,2019年三七互娱的目标是进入AppAnnie中国出海厂商榜单的前五。而为完成这一目标,三七互娱也储备了大量产品,除了上述两款SLG产品,还有针对日本市场的二次元游戏《魔王计划》、女性向游戏《天鹅座》,以及面向韩国市场的ARPG游戏《暗黑后裔》等等。

国内精品研发商、发行商的陆续入场,意味着海外市场的竞争也将愈发激烈。与此同时,海外高价值目标市场用户对于游戏的挑剔程度更甚,因此我们也可以看到,缺乏创新及品质一般的产品几乎难以突围。这些对于国内一直专注于精品研发的厂商来说是好事,而对于像三七互娱这种资本雄厚,且又有多年出海经验的厂商而言,显然更具有优势。

当然,由于海外市场众多,其前路仍然遍布荆棘和不确定性,三七互娱能否在海外实现强势突围,仍需进一步观察。

-

关于我们

信游科技,成立于2013年,专门为企业游戏运营提供解决方案。

秉承着“以信为本、四海畅游”的经营理念,信游服务水平不断提高、用户群体不断增加。整个团队朝气蓬勃、充满活力,不断为游戏行业的繁荣增砖添瓦。

-

联系方式

-

快速通道

2012-2021 52xinyou.com 版权所有 认证联盟 | 品牌官网 冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

冀ICP备13007663号-1 资质展示

-

微信号:18832122682

- 800006642

- 800006642

- 400-6544-123

- 回到顶部